- RU

- ENG

Универсальный токарно-винторезный станок модели CS6266Bх1500 (Ø660 х 1500 мм)Страна: КитайПроизводитель:

Универсальный токарно-винторезный станок модели CS6266Bх1500 (Ø660 х 1500 мм)Страна: КитайПроизводитель:

Эта статья открывает цикл публикаций, посвященных определению затрат на обработку резанием и методам их снижения…

Целью работы любого предприятия является получение прибыли. Чем выше прибыль, тем более эффективно работает предприятие. Прибыль, полученная от выпуска определенного изделия, определяется как разница между доходом от продажи этого изделия и расходами на выпуск изделия. Доходы, в свою очередь, определяются ценой изделия, умноженной на количество проданных изделий. Если мы хотим увеличивать прибыль нашего производства, мы должны либо увеличивать доход, либо сокращать расходы. Увеличение дохода в условиях рыночной экономики затруднительно, так как и цена изделия и объем продаж определяется рыночной ситуацией. Нельзя увеличивать цену изделия выше той, которая будет принята рынком, и нельзя продать изделий больше, чем может быть куплено потребителем. В этой ситуации единственным средством увеличения прибыли является снижение расходов. При изготовлении практически любых изделий имеет место обработка резанием.

Существует несколько методов разделения затрат на группы. Три большие группы составляют затраты на материалы, затраты на персонал и затраты на средства производства. К прямым издержкам относят:

Все остальные затраты, которые не могут быть отнесены к прямым, или такое отнесение является неоправданным, являются накладными расходами.

Прямые издержки постоянны на изделие и увеличиваются с ростом выпуска. Среди накладных расходов часть из них также зависит от объемов выпуска. К таким расходам относятся: обслуживание оборудования, расход энергии, износ инструмента, вспомогательные материалы (не входящие в спецификацию), расходы на брак, на доработку и на доплаты.

Разделяют расходы, зависящие от объема выпуска (переменные затраты) и независящие от объемов (постоянные затраты). Те затраты, которые надо понести для начала выпуска продукта (инвестиции), являются постоянными затратами. Если эти затраты понесены и производство заработало, появляются затраты, связанные с каждым изделием.

Затраты на обработку резанием можно разделить на две большие группы: те, которые непосредственно связаны с удалением материала и на затраты, непосредственно не связанные с обработкой, но являющиеся её необходимой частью. При обработке детали на станке с ЧПУ зачастую преобладают затраты, не связанные с удалением материала.

Кроме того, можно выделить затраты, независящие от технологических режимов рассматриваемой обработки, и на затраты, определяемые этими режимами.

К независящим от режимов обработки затратам относятся стоимость материала и непроизводственные затраты (на наладку, установку и снятие детали, закрепление и раскрепление детали). К зависящим затратам относятся затраты на обработку, затраты на инструмент и затраты на смену инструмента. Аналогичное деление можно сделать для времени обработки. Часть времени обработки зависит от режимов обработки, другая часть - нет.

Стоимость обработки представляет собой оперативное время детали, умноженное на стоимость станко-часа, с учетом стоимости «инструмента на деталь», стоимости наладки и стоимости заготовки. Расчет стоимости станко-часа обязательно учитывает следующие затраты на оборудование:

Кроме того, стоимость станко-часа может учитывать также:

Все указанные затраты характеризуют стоимость эксплуатации любого оборудования в процессе производства. Для удобства расчета все эти затраты приводятся к одному часу работы оборудования. Затраты на один час работы оборудования называются машино-часом, а применительно к станкам - станко-часом.

Рассмотрим более подробно отмеченные выше виды затрат, определяющие стоимость станко-часа.

Амортизация - стоимостное выражение износа оборудования. Существует два способа расчета амортизации - по амортизационным нормам и по сроку окупаемости. Амортизационные нормы назначаются с учетом того, что по мере эксплуатации оборудование подвергается физическому и моральному износу. При этом часть стоимости оборудования переносится на продукцию. Существуют нормы такого переноса. В России они составляют 7% в год (исходя из срока эксплуатации 14 лет). В ряде случаев применима ускоренная амортизация. Например, при лизинге оборудования возможен коэффициент 3.

При расчете по сроку окупаемости можно ограничить срок службы оборудования иным, отличным от 14 лет, периодом. Тогда по окончанию этого срока оборудование полностью окупается и может быть либо продано с прибылью, либо оставлено в производстве до окончания бухгалтерского амортизационного срока. В Европе срок окупаемости составляет от 3 до 10 лет.

Возврат процентов по кредитам на покупку оборудования. Оборудование можно покупать на собственные деньги и на деньги, взятые в кредит. При покупке за собственные средства проценты за кредит не выплачиваются. Путем включения этой позиции в расчет затрат на обработку можно учесть изъятие из оборота суммы, затраченной на приобретение оборудования. При покупке в кредит проценты возвращаются кредитной организации. Для упрощения расчета оперируют половиной суммы кредита (исходя из того, что в начале долг равен всей сумме кредита, а в конце - нулю, средняя величина - половина долга)

Аренда площади. Площадь под оборудованием всегда стоит денег, независимо от того, собственная она или наемная. В зависимости от ситуации необходимо либо учитывать затраты на покупку земельного участка и строительство на нем здания, либо затраты на аренду имеющегося здания с земельным участком. Всегда присутствуют затраты на отопление, освещение, вентиляцию, уборку, содержание здания и расходы на администрацию. Самый простой способ расчета - узнать стоимость аренды аналогичной площади в своем городе. Более сложный способ - провести полный расчет издержек на эксплуатацию здания с учетом всех факторов. При расчете учитывается площадь оборудования, места складирования деталей до и после обработки, зона перемещения рабочего и часть проходов, примыкающих к этому оборудованию.

Затраты на энергоносители. Основной составляющей является электроэнергия, потребляемая оборудованием. Плата за электроэнергию имеет две составляющие: по установленной мощности (в этом случае в расчет берется номинальная мощность оборудования из паспортных данных) и по потребленной мощности (для грубого расчета мощность станка умножается на время работы и отданной величины берется от 20 до 50% в зависимости от нагрузки при обработке). Кроме электроэнергии практически все станки потребляют сжатый воздух. Стоимость кубометра сжатого воздуха из практики составляет от 30 до 70 копеек. Если оборудование потребляет также воду, газы или другие энергоносители, их стоимость также необходимо учитывать.

Затраты на обслуживание. К этим статьям расходов относится все, что необходимо для поддержания оборудования в рабочем состоянии: профилактические работы, замена изношенных частей, ремонт после перегрузки или ошибок в эксплуатации. Нормой считается годовая стоимость обслуживания на уровне от 3 до 5% от стоимости оборудования. Подробный расчет возможен с учетом всех факторов: какие работы производятся, кто их производит (состав персонала и его квалификация) и как долго выполняются эти работы.

Затраты на основных рабочих. В зависимости от типа производства зарплата основных рабочих может быть или включена в стоимость станко-часа, либо посчитана отдельно и добавлена к затратам. Для получения более реальных данных целесообразно включать эти затраты в расчет станко-часа. Тогда облегчается расчет стоимости обработки. Если же трудно оценить время работы основного рабочего на данном оборудовании или если это время непостоянно, то часть затрат, относящихся к зарплате надо рассчитывать отдельно

Затраты на инструмент. В зависимости от условий производства затраты на инструмент могут быть включены в стоимость станко-часа или могут быть рассчитаны отдельно. Если станко-час рассчитывается для серийного производства с постоянным уровнем стоимости и стойкости инструмента, то, поскольку затраты на инструмент постоянны, они могут быть включены в стоимость станко-часа. В любом случае, расчет затрат на инструмент производится исходя из его стойкости. Если имеет место дорогостоящий инструмент, то расчет на него производится аналогично расчету для оборудования, то есть с учетом амортизации. Кроме инструмента сюда могут быть отнесены расходы на другие расходные материалы, если они не входят в спецификацию изделия (смазка, клей, электроды, краска, вода, охлаждающая жидкость, газы и т.д.).

В некоторых случаях появляются дополнительные затраты, например на составление управляющих программ для станков с ЧПУ.

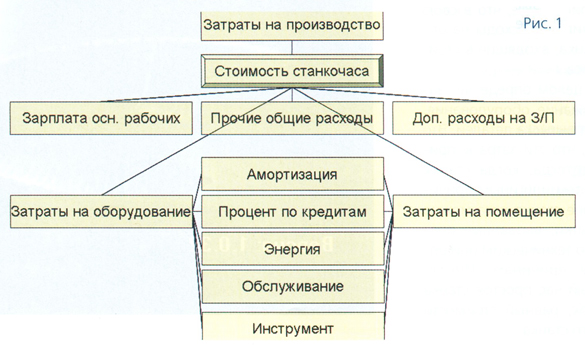

На рис. 1 представлены схематично все составляющие станко-часа.

Таким образом, в отличие от общепринятого расчета стоимости обработки через нормы времени, при расчете затрат через стоимость станко-часа основным критерием является не время работы персонала, а время работы оборудования. Расчет затрат через нормы времени обработки, т.е. фактически через время занятости рабочего, не учитывает большинства указанных выше составляющих затрат. Затраты на материал в любом случае считаются отдельно.

Станко-час определяет стоимость эксплуатации (затраты на оборудование) в конкретных производственных условиях. При перенесении оборудования в другие условия стоимость станко-часа меняется. Любой станок, если его перенести в другой цех или на другое производство, будет иметь другую стоимость станко-часа, поскольку изменяться какие-либо составляющие затрат. Поэтому нельзя оперировать понятием «для данного станка станко-час равен столько-то рублей», необходимо указывать место и условия эксплуатации оборудования. Особенностью станко-часа является также то, что он не зависит от продукции, которая выпускается на станке. Даже при переходе на выпуск других изделий стоимость станко-часа остается неизменной. В то же время технология производства может косвенно влиять на станко-час. В качестве примера приведем ситуацию, когда из-за неоптимального выбора геометрии инструмента или режимов обработки имеет место плохое стружкодробление - образование длинной стружки. Эта длинная стружка плохо отводится транспортером и может вызывать его заклинивание, что в свою очередь увеличивает расходы на обслуживание станка, входящие в стоимость станко-часа.

Станко-час в целом определяет затраты на содержание оборудования, не зависящие от выпуска деталей. Это означает также, что эти затраты присутствуют даже тогда, когда станок простаивает по тем или иным причинам. По величине станко-часа можно определить убытки, вызванные простоями станка по техническим или организационным причинам. Иными словами, каждый час простоя станка приносит убыток, равный стоимости станко-часа этого станка.

Станко-час в целом определяет затраты на содержание оборудования, не зависящие от выпуска деталей. Это означает также, что эти затраты присутствуют даже тогда, когда станок простаивает по тем или иным причинам. По величине станко-часа можно определить убытки, вызванные простоями станка по техническим или организационным причинам. Иными словами, каждый час простоя станка приносит убыток, равный стоимости станко-часа этого станка.

Для расчета стоимости станко-часа существуют различные методики. К сожалению, практически все существующие методики не являются полностью пригодными для использования в современном производстве на российских предприятиях. Во времена плановой экономики была принята методика расчета стоимости станко-часа по приводным коэффициентам. Были выбраны базовые модели станков для каждой группы, и для них был рассчитан станко-час. Стоимость станко-часа других станков рассчитывалась путем умножения стоимости станко-часа базового станка на коэффициент, учитывающий насколько рассматриваемый станок сложнее базового. Поскольку с тех пор стоимость станко-часа базовых станков не пересматривалась, трудно представить себе расчет станко-часа современного токарного обрабатывающего центра относительно станка 16К20 с учетом изменения уровня цен на все составляющие нашей жизни. Помимо изменения экономических принципов произошло принципиально изменение уровня оборудования для механической обработки.

Часть методик расчет стоимости станко-часа представлена зарубежными фирмами и исследователями, но они используют абсолютно другой подход к налоговой политике, другие методы амортизации оборудования и, поэтому ограниченно пригодны для России. В этих методиках стоимость станко-часа рассчитывается без учета влияния косвенных экономических показателей. Для оценки ошибки такого расчета были проведены расчеты стоимости станко-часа по простой и по усложненной методике (с учетом всех составляющих) для трех станков отечественного производства и трех импортных станков, установленных на российских станкозаводах. Расчеты показали неизменное занижение стоимости станко-часа на 18-26% при расчетах по простой методике.

Для облегчения расчета стоимости станко-часа с учетом всех составляющих был создан программный комплекс «Тейлор» (рис. 2).

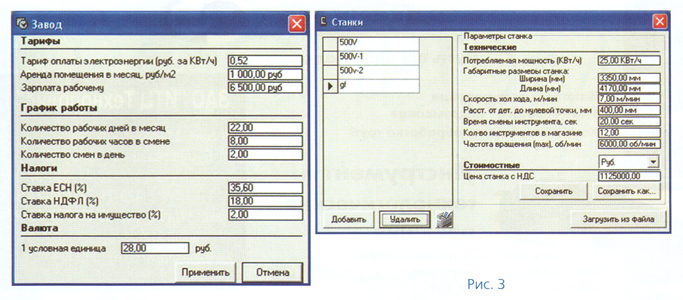

Для расчета стоимости станко-часа необходимо определить и ввести исходные данные по производству, в котором предполагается эксплуатировать оборудование, данные по самому оборудованию и общеэкономические данные. Примеры экранных форм ввода данных представлены на рис. 3. На рис. 4 показан результат расчета стоимости станко-часа.

Методика расчета стоимости станко-часа, реализованная в комплексе «Тейлор», реализует рассмотренные выше варианты расчета в зависимости от сроков амортизации и источника средств на приобретение оборудования. Оценка стоимости станко-часа производится по-разному для тех случаев, когда станок куплен из собственных средств и когда на покупку станка взят кредит. Во втором случае в стоимости станко-часа учитываются затраты на возврат кредита. Расчет стоимости станко-часа можно вести, исходя из принятого в нашей стране коэффициента амортизации, или исходя из заданного срока окупаемости оборудования.

Если известна стоимость станко-часа и время обработки детали на данном станке, можно получить предварительную оценку стоимости обработки. В последующих статьях будет рассмотрен более детальный анализ затрат на механическую обработку, а также баланс времени обработки деталей на станках с ЧПУ.

Е.Панченко, А.Локтев. Д.Локтев

Журнал «Стружка», март-июнь 2006 г.